그는 여행을위한 특정지도에 대해 이야기하겠다고 약속했습니다. 지난 겨울이 끝나고 바로 모든 카드를 다시 사용했기 때문에 오랫동안이 선택을하고 싶었습니다. 관세가 바뀌거나 일부 카드의 발행이 중단되어 서비스가 마음에 들지 않는 곳에서는 이것이 끝나지 않았을 것입니다. 나는 이것이 완전한 목록이 아니라는 것을 즉시 말한다. 물론 훨씬 더 많은 카드가 있습니다. 내가 한 번 가지고 있거나 지금 가지고 있거나 미래에있을 계획이있는 사람들 만이 있습니다.

일반적으로 이것은 일종의 끝없는 과정입니다. 다양한 금융 상품을 지속적으로 모니터링하는 경우 수익성있는 카드 사용 체계, 해외 여행과 가정 여행 모두 흥미로운 공헌을 찾습니다, 캐쉬백 카드, 좋은 신용 카드, 이것은 취미라고 주장.

기사의 내용

여행지도를 선택하는 방법 (2018 년 10 월 업데이트)

여행에 적합한 여행 카드를 얻는 것 외에도 여행 의료 보험을 만들어야합니다. 그렇지 않으면 무언가가 발생하면 크게 돈을 벌 수 있습니다. 매우 자세한 게시물이 있습니다 꿀 보험에 대해, 여기서는 모든 뉘앙스에 대해 자세히 설명했습니다..

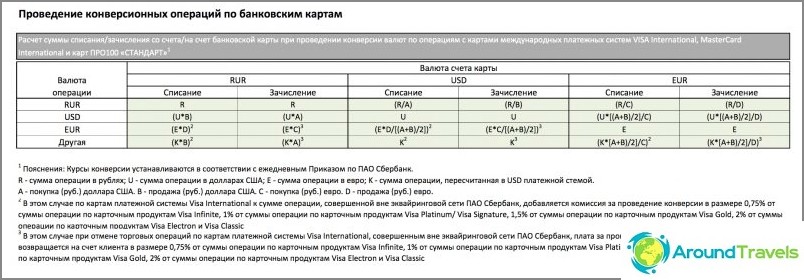

커미션이 무엇인지 확인하고, 요약하고 비교하십시오. 우리는 마스터 카드 및 비자 지불 시스템의 요금을 고정 된 것으로 간주합니다. 모든 카드에 대해 동일하며 카드를 발행 한 러시아 은행에 의존하지 않기 때문입니다. 러시아 은행의 전환율은 손실을보다 편리하게 고려하기 위해 일반적으로 중앙 은행 (Central Bank)에 연결됩니다. 관세가 변경 될 수 있으므로이 점을 명심해야합니다..

카드 변환이 어떻게 이루어지는 지 이해하려면- Tugriks를 루블로 올바르게 변환하는 방법. 지도에 대해 전혀 모른다면 기사부터 시작하세요. 어떤 은행 카드를 얻는 것이 더 낫습니까, 매우 기본이 있습니다.

일반적으로 달러 / 유로는 불안정하지만 통화로 미리 구매하고 통화 카드를 넣은 다음 지출 / 인출 할 수 있습니다. 또는 감가 상각을 기다립니다. 요즘 인터넷 은행에서 환전하여 이미 해외에있는 동안에도 통화를 구매해야합니다..

내 은행 카드

요약 판

+ 더하기 (이익)로 이동

-빼기 (손실)로 이동

선택한 카테고리 또는 특별 혜택에 대한 캐시백은 고려되지 않습니다

현금 인출 손실 매장 지불 손실 참고 Tinkoff, 신용 AllAgency. 선물 1000 문지름을 받으세요. -0 % 카드 중에서 내가 가장 좋아하는 것. 캐쉬백 마일. Tinkoff, 통화 차변 검정 0 % + 1 % 캐쉬백 현금. Tinkoff, 직불 블랙 -2 % -1 % 캐쉬백 현금. Corn Mastercard World 0 + 1.5 % 캐쉬백 포인트, 지출하기 어려움. Beeline Mastercard 보너스와 함께 0 + 1 % 캐쉬백, beeline 전화. Sberbank, Sbitbank의 직불 마스터 카드 -3 % -1.5 % Cashback-감사합니다. Alfabank, 직불 마스터 카드 -3.5 % -2.5 % 캐시백 없음.

테이블 형식 데이터를 이해하기 어려운 사람, 내 게시물을 봐, ATM에서 인출 된 특정 금액의 숫자로 카드의 수익성을 비교 한 경우 (모든 카드에서 하루에 같은 금액을 제거했습니다).

Tinkoff, 신용 / 직불 AllAgency

이것이 나의 메인 카드입니다. 내 읽기 장단점에 대한 자세한 검토, 진실을 말해.

모든 항공사 카드 (선물 1000 루블)>

- 그들은 신용 카드에서 현금을 인출하지 않으며 높은 수수료를받습니다. 구매에 대한 캐쉬백 2 %.

- TUGRIK 변환 => USD는 마스터 카드 또는 비자 비율로 진행됩니다. 해외 결제 수수료 : 0 %

- 전환 손실 USD => RUB : 내부 은행 요율 = 중앙 은행 + 2 %.

AllAgency 신용 카드 중-내가 가장 좋아하는 것은 계속 사용합니다. 신용 카드를 좋아하지 않고 동일한 직불 AllAgency (링크 선물 500 루블)를하십시오. 지불시 0 %의 총 손실 (먼저, 중앙 은행 금리 + 2 %로 인해 2 % 마이너스가되지만 2 % 캐쉬백으로 보상됩니다). 캐쉬백은 마일 (1 마일 = 1 루브), 모든 구매의 2 %, 호텔 및 예약의 경우 10 %가 반환되며 항공권 구매의 경우 5 %로 적립됩니다. 연간 유지 보수는 1890 루블이거나 한 달에 5 만 루블 이상의 비용으로 무료입니다. 55 일의 무이자 기간, 무료 여행 보험. 연간 서비스가 여러 차례 중단되는 혜택.

Tinkoff, 루블 블랙

이제 26 개 통화 중 하나로 계정을 개설하고 카드를 연결할 수 있습니다. 그런 다음 모스크바에서 근무 시간 동안이 통화를 구입하고 카드 1에서 1로 지불하십시오. 예를 들어, 나는 계정을 바트에 개설했습니다..

블랙 카드 (3 개월간 선물로)>

- 타사 은행 ATM에서 인출 수수료 : 0 % (3000 루블 이상 인출 한 경우). 구매에 대한 캐쉬백 1 %.

- TUGRIK 변환 => USD는 Mastercard의 속도로 진행됩니다. 해외 결제 수수료 : 0 %

- 전환 손실 USD => RUB : 내부 은행 요율 = 중앙 은행 + 2 %.

구매 대금 지불시 2 % 또는 1 % 인출시 총 손실 (캐쉬백은 모든 것을 1 % 보상) 캐시백은 돈으로 적립됩니다. 카드 잔액은 1 년에 6 %로 청구됩니다 (일부 제한 사항이 있으므로 5 %로 저축 계좌를 유지하는 것이 더 쉽지만 제한 사항은 없습니다). 카드에서 3 만 루블 이상 (또는 입금시 5 만 루블)을 찾으면 연간 유지 보수가 무료입니다. 하나의 카드에 어떤 통화로든 계정을 연결하고 몇 번의 클릭으로 변경할 수 있습니다.

옥수수, 루블 마스터 카드 월드

최신 정보 2016 년 여름부터 옥수수는 땅을 잃었습니다. 잔액의 비율을 줄였으며, 포인트를 정상적으로 사용할 수있는 기능을 제거했습니다. 카드 사용을 중단했습니다. 이제는 여분이기 때문에 무료입니다. 내 게시물의 모든 세부 정보를 읽으십시오 옥수수지도 개요.

- ATM 인출 수수료 : 서비스를 활성화하면 0 % «균형에 대한 관심» 한 번에 최소 5,000 루블, 한 달에 50,000 루블을 철회하십시오. 그렇지 않으면 수수료는 1 %입니다. 구매에 대한 캐쉬백 1.5 %.

- TUGRIK 변환 => USD는 Mastercard의 속도로 진행됩니다. 해외 결제 수수료 : 0 %

- 전환 손실 USD => RUB : 은행 요율 = 중앙 은행, 즉 0 %.

카드를받은 후 모바일 응용 프로그램을 넣고 프로모션 코드 FRASFM38V를 입력하면 300 루블이 제공됩니다. 인출 및 지불에 따른 총 손실은 0 %이며, 현금 환급으로 인해 1.5 %가됩니다. 캐시백에는 사용하기 어려운 포인트가 수여됩니다. 연간 유지 보수는 무료이지만 서비스가 활성화 된 상태 «잔액에 대한이자는 하루에 5,000 루블 이상으로 유지되거나 매월 5,000 루블로 작업을 수행해야합니다. 그렇지 않으면 서비스 요금 70 루블 / 월이 부과됩니다. 모든 작업에 대한 SMS는 무료입니다.

Beeline 루블 마스터 카드

- ATM 인출 수수료 : 0 %, 한 번에 최소 5,000 루블을 매월 50,000 루블을 초과하지 않으면 수수료는 1 %입니다. 구매에 대한 캐쉬백 1 %.

- TUGRIK 변환 => USD는 Mastercard의 속도로 진행됩니다. 해외 결제 수수료 : 0 %

- 전환 손실 USD => RUB : 은행 요율 = 중앙 은행, 즉 0 %.

인출 및 지불 중 총 손실은 0 %이며, 현금 환급으로 인해 1 %가 추가됩니다. Beeline 카드는 원칙적으로 옥수수와 매우 유사하며 (은행 카드도 아님) 환율은 매우 유사하며 중앙 은행의 환율도 동일합니다. 그러나 내가 아닌 Beeline 가입자에게는 더 적합합니다. Cashback은 Beeline 지불에 사용할 수있는 보너스로 수여됩니다. 선택된 카테고리에서 캐시백은 5 %입니다. 연간 유지 보수는 무료입니다. 카드에 매일 최소 3,000 루블이 있거나 한 달에 3,000 루블이 소비 된 경우 잔액은 6 %입니다. 그렇지 않으면 서비스 비용은 한 달에 99 루블입니다..

스버 뱅크, 루블 마스터 카드

클래식 카드부터 Sber

- 타사 은행의 ATM에서 인출 수수료 : 1 % 0.5 %의 캐쉬백이 있습니다.

- TUGRIK 변환 => USD는 Mastercard의 속도로 진행됩니다. 해외 결제 수수료 : 0 %

- 전환 손실 USD => RUB : 은행의 내부 이자율) = 대략 중앙 은행 + 2 %.

지불시 3 % 또는 1.5 %의 출금시 총 손실. 연간 유지 보수 첫해 750 루블, 450 루블. 프로그램 형태의 캐쉬백이 있습니다 «감사», 0.5 % 구매, 주식 최대 30 % Visa 카드가있는 경우 (권장하지 않음) 모든 작업에 대해 국경 간 손실을 2 % 더 추가하십시오 (프리미엄 카드 0.75-1 %)..

나는 또한 Momentum 카드에 대해 질문을 받았으며 같은 방식으로 변환되었습니다. 혜택 중-무료 연간 서비스. 마이너스 중-매월 ATM (50,000 루블 또는 $ 1,600 또는 € 1,200) 거래 및 일일 상품 지불 (100,000 루블 또는 $ 3,500 또는 2,500 €) 한도. 후자는 더 이상 중요하지 않습니다. 글쎄, 때때로 당신은 이름 카드가 필요합니다.

알파 뱅크, 루블 비자 또는 마스터 카드

알파 서비스 패키지

- 타사 은행 ATM에서 인출 수수료 : 1 %.

- TUGRIK 변환 => USD는 마스터 카드 또는 비자 비율로 진행됩니다. 해외 결제 수수료 : 2.5 % (그렇지 않으면 다른 국가에 대한 수수료가 없다고합니다).

- 전환 손실 USD => RUB는 알려져 있지 않습니다. 이전 단락에서 쓴 환율이나이 전환에 2.5 %를 넣었으므로 명확하지 않습니다. 그러나 항상 총 2.5 %가 될 것입니다. 은행의 내부 요율은 다음과 같습니다..

인출시 총 손실은 지불시 3.5 % 또는 2.5 %입니다. 일반 카드의 경우 연간 유지 관리는 무료이지만 계약 중 하나를 연결해야합니다. 연간 2189 루블 또는 199 루블 / 월 (선택)의 수수료가있는 가장 저렴한 OPTIMUM은 조건 중 하나가 충족되면 0 루블이 될 수 있습니다 (계정은 월 10 만 루블 또는 월 2 만 1 월입니다). 주유소는 10 %, 카페는 5 %, 다른 구매는 1 %의 환불이 가능한 캐쉬백 카드도 있습니다. 그녀는 연간 루블 당 1990 루블의 비용과 Optimum 패키지의 비용을 가지고 있습니다..

다른 카드

현재 시장에는 많은 수의 카드가 있으며, 나는 그들 모두를 커버하는 임무를 스스로 설정하지 않았습니다. 캐쉬백 직불 카드는 AK 바 (Generation), SIAB (Cashback online), Otkritie (Travel), Binbank, Alpha (Travel Premium) 등의 신용 카드에는 나쁘지 않습니다. 많은 다른있다.

모든 사람은 서로 다른 임무와 기회를 가지고 있습니다. 어떤 사람은 전혀 20 장의 카드를 갖고 싶어하지 않으며, 한 장의 카드를 사용하는 것이 더 쉬운 반면 다른 사람은 거의 각 범주의 카드를 구매합니다. 예를 들어 자동차로 많이 여행하거나 유럽을 여행하는 경우 10 %의 현금 환급으로 연료를 지불하기 위해 별도의 별도 카드를 만들 수 있습니다.

나는 오랫동안지도를 보았고 나 자신을 위해 몇 개를 선택했으며 그중 일부는 Tinkoff에서 왔습니다. 나는 그들에게 만족하는 동안. 제 생각에는 기본적으로 충분한 장점이 있습니다. 범주 별 좋은 캐쉬백, 카드 잔액에 대한 관심, 신용 카드를 쉽게 얻을 수 있으며 은행 간 무료입니다. 또한, 내가 최근에 온라인으로 환율을 교환하여 좋은 속도로 사용하고있는 것은 해킹이 있습니다. 매매 전에 (또는 직후) 달러를 사서 해외로 지불하고 루블 카드에서 루블하지 않으면 전환 손실이 없습니다 ( CB + 2 %).

달러와 유로 카드

통화 카드를 선택하기 전에 내 게시물을 읽으십시오, 통화 또는 루블 카드를 선택하는 것이 좋습니다.

일반 은행의 경우 카드에서 tugriks (바트, 디나르, 크라운)를 제거하면 마스터 / 비자 지불 시스템의 환율로 달러로 변환되어 달러 카드에서 1 : 1 공제되며 국경 간 추가 수수료는 없습니다. 따라서 우리가 통화 카드를 가지고 있다면 러시아 은행의 국내 환율로 USD => RUB의 두 번째 변환에서 멀어지게됩니다. 중앙 은행과 매우 다른 경우 중요합니다. 이것들은 우리가 주로 여기에서 고려할 카드입니다.

카드가 이미있는 경우 은행에 전화를 걸어 결제 시스템과 어떤 통화를 사용하는지, 어떤 방식에 따라 전환이 정확히 발생하는지 확인해야합니다. 최고의 이자율은 은행의 내부 이자율이 아닌 지불 시스템 (MPS)이기 때문에 이자율 변환이 중요합니다. 또는 예를 들어 Tugriks가 지불 시스템에 의해 갑자기 유로로 변환되면 1 달러가 아닌 유로 카드가 필요합니다. 콜센터가 완벽한 넌센스에 답변하고 bank.ru 포럼에서 더 잘 알 수 있도록 준비하십시오. 실제로 카드를 확인하고 커미션을 계산하는 지식이 풍부한 사람들이 그러한 취미입니다. 지불 통화가 계정 통화와 다른 경우 국경 간 수수료가 있는지 확인하는 것이 중요합니다 (세르비아 / 불가리아 / 체코 / 태국에서는 달러 카드로 현지 통화로 지불).

팅 코프

이제 2 개의 Tinkoff 카드가 있고 (2의 경우 만) 루블, 달러 또는 유로 계좌를 그 중 하나에 연결할 수 있습니다. 유로를 사용하는 국가에서는 유로 카드를 사용해야하며, Tugriks (유럽이 영토 인 경우에도)를 사용하는 국가에서는 달러 카드를 사용해야합니다. 트랜스 그랜 수수료가 없습니다. 수수료없이 100 ATM에서 현금 인출. 외화 계정에 대한 연간 유지 보수 0. 모든 작업에 대해 캐쉬백 1 %.

검은지도>

달러 카드 : 진행중인 DOLLARS (1에서 1로 마감) 또는 TUGRIKI (투 그리 키에서 1 개의 전환 => USD의 철도 환율)로 진행중인 경우에만 사용하십시오. 유로존에서는 필요하지 않습니다 (은행 환율로 1 개의 전환 EUR => USD).

유로 카드 : EURO를 사용하는 국가에서만 사용합니다 (1-4). 투 그릭 국가에서는 필요하지 않습니다 (2 Tugriki = = USD => EUR 변환, 철도부의 환율에서 첫 번째 변환, 그리고 은행 속도에서 두 번째 변환).

포럼의 Tinkoff 담당자의 변환 표

스 베르 뱅크

Sberbank는 프리미엄 카드의 정도에 따라 ATM에서 현지 tugriks를 제거하거나 상점에서 구매 비용을 지불 할 때 Visa 카드의 국경 간 거래량의 최대 0.75-2 %를 마스터 카드에 포함하지 않습니다. 일반 클래식 카드-2 % 요금에 대한 링크는 다음과 같습니다 (36 페이지). 따라서 Sberbank 카드를 만드는 경우 다음과 같은 규칙을 따라야합니다. 유로존-유로화, 달러 존-달러, 세 번째 통화-달러로 지불-일반적으로 Tinkoff와 같은 마스터 카드 달러 카드를 사용하십시오. 유로 영역을 제외한 모든 작업은 USD를 거칩니다. 첫해의 연간 봉사는 30 명, 20 명 / 년입니다. ATM 인출 수수료 1 %.

달러 카드 : 진행중인 DOLLARS (1에서 1로 마감) 또는 TUGRIKI (투 그리 키에서 1 개의 전환 => USD의 철도 환율)로 진행중인 경우에만 사용하십시오. 유로존에서는 필요하지 않습니다 (은행 환율로 1 개의 전환 EUR => USD).

유로 카드 : EURO를 사용하는 국가에서만 사용합니다 (1-4). 투 그릭 국가에서는 필요하지 않습니다 (2 Tugriki = = USD => EUR 변환, 철도부의 환율에서 첫 번째 변환, 그리고 은행 속도에서 두 번째 변환).

Sberbank 웹 사이트의 변환 표

주택 융자

홈 크레딧은 결제 시스템에 따라 결제 통화에 구속력이 있습니다. 비자의 경우 이것은 달러이며 마스터 카드의 경우 유로이므로 달러 비자와 유로 마스터 카드 만 사용하면됩니다. 트랜스 그랜 수수료가 없습니다. 그러나 매년 현금 인출에 대해 $ 3의 수수료가 있습니다..

달러 비자 : 미국 달러를 사용하는 국가 (1 ~ 1의 상각) 또는 TUGRIKI (철도의 환율에서 Tugriki의 1 회의 전환 => USD)에서만 사용하십시오. 유로존에서는 가능하지만 그만한 가치가 없습니다.

유로 마스터 : EURO가 사용되는 국가 (1에서 1까지 쓰기) 및 TUGRIKI (투 그리 키에서 1 개의 전환 => EUR의 철도 환율에서 EUR)가 사용되는 국가에서만 사용.

VTB 24

모든 거래가 달러를 통과하고 유로가 아닌 유로 카드로 지불 할 때 다른 은행과 비슷한 상황이 발생하기 때문에 달러 카드를 고려할 수도 있습니다. 클래식 패키지 서비스 월 90 루블 (20,000 루블 / 월 $ 300에서 지출 할 때 무료), ATM에서 인출 1 %.

달러 카드 : 미국 달러를 사용하는 국가 (1에서 1로 상각) 또는 TUGRIKI (투 그리 키의 1 개의 전환 => USD의 철도 환율)로 사용되는 국가에서만 사용하십시오. 유로존에서는 가능하지만 그만한 가치가 없습니다.

유로 카드 : EURO를 사용하는 국가에서만 사용합니다 (1-4). 투 그릭 국가에서는 필요하지 않습니다 (2 Tugriki = = USD => EUR 변환, 철도부의 환율에서 첫 번째 변환, 그리고 은행 속도에서 두 번째 변환).

로켓 뱅크

좋은 달러 카드와 로켓 뱅크. 은행의 환율로 루블을 두 번 변환하면 어떻게하는지 이해할 수 없으며 달러로 수수료가없는 다른 사람들과 마찬가지로 모든 것이 명확합니다. 우리는 비자에 2 %의 추가 수수료를주는 마스터 카드에 대해 이야기하고 있습니다. 그러나 내가 아는 한, 그들은 아직 비자를 발급하지 않습니다. 모든 작업에 대해 캐쉬백 1 %. 전 세계 ATM에서 월 5 회 무료 인출, 그 후 1.5 %. 그러나 ATM에서 한 번의 인출 작업은 10,000 루블을 초과 할 수 없으며, 태국 ATM에서 인출하는 데 전혀 적합하지 않습니다. 따라서 태국어에서는 수수료를 청구하지 않는 은행의 현금 데스크에서 로켓에서 인출하는 것이 좋습니다 (그러나 최근에는 많은 현금 데스크가 청구합니다).

달러 카드 : 진행중인 DOLLARS (1에서 1로 마감) 또는 TUGRIKI (투 그리 키에서 1 개의 전환 => USD의 철도 환율)로 진행중인 경우에만 사용하십시오. 유로존에서는 필요하지 않습니다 (은행 환율로 1 개의 전환 EUR => USD).

알파, 라이파이 젠 및 시티 뱅크

알파 통화 카드는 유로 국가 (유로 카드 사용) 또는 달러 국가 (달러 카드)에있을 때만 적합합니다. 그렇지 않으면 알파는 루블뿐만 아니라 통화 카드에 대해서도 약 2.5 %의 전환 수수료를 청구합니다..

Raiffeisen은 국경의 1.65 %를 퍼뜨립니다. Citibank도 권장하지 않습니다. 코스가 나쁩니다..

어떤 카드를 선택 했습니까 (내 목록)

나는 선택의 진실을 가장하는 척하지 않지만, 저와 나의 필요를 위해이 카드가 훌륭합니다. 내 권장 사항을 사용하거나 다른 옵션을 분석하고 원하는 것을 선택할 수 있습니다. 결과적으로 선택한 의견을 작성하십시오.

- AllAgency Tinkoff 신용 카드-물론 러시아 / 해외에서의 구매는 물론 호텔 / 티켓 구매의 경우 이미 3-10 %의 캐쉬백이있을 것입니다. 이제 이것은 내 메인 카드입니다. 모든 경비는 계속됩니다. 본인의 돈이이자에 입금되는 동안 신용 한도에 들어가는 것이 편리합니다. 마일 단위 보상으로 인해 연간 서비스가 매우 빠르게 중단되었습니다. 예, 어쨌든 한 달에 50k 이상이 있습니다..

- 무료 루블 인터 뱅크, 다른 카드에 자금을 분배하고 러시아의 ATM에서 현금을 인출하려면 루블 계좌가있는 직불 Tinkoff Black이 필요합니다. 또한 5 %의 별도 저축 계좌를 사용합니다. 카드에서 돈을 찾을 때 3000 루블 / 경비가있을 때만 잔액에 대한이자가 6 % 부과되므로 제한없이 언제든지 돈을 입금하거나 돈을 인출 할 수 있습니다 카드에 전체 금액을 보관하지 않는 것이 더 안전합니다. 선택한 범주 (분기 별 변경)의 경우 표준 캐시백 1 %가 아니라 5 %를 얻을 수 있습니다. 무료 유지 보수 (또는 5 만 루블의 예금)를 위해 카드에 30,000 루블을 유지하거나 아무것도 잡지 않을 수 있습니다.

- 달러 / 유로 계정으로 블랙 Tinkoff 직불 결제. 그것은 별도의 카드이거나 동일한 루블 카드 일 수 있으며 루블 계정이 묶여 있고 막혀 있습니다. tugrik 국가를위한 달러, 유로 지역을위한 유로. 나는 해외, 외환, 또는 Allivil을 사용합니다. 통화 카드의 경우 정기적으로 좋은 비율로 또는 구매 직전에 통화에 뇌물을 주어야합니다. Tinkoff 인터넷 은행 내부의 환율은 환율에 가깝기 때문에 (모스크바의 근무 시간 동안) 중앙 은행 요금이있는 옥수수보다 수익성이 높습니다. 플러스의 경우, 1 %의 캐쉬백 (아무도 통화 카드가 없음), 인터넷 뱅킹의 환율 +/- 0.5 %의 통화 변환으로 꽤 좋습니다. 무료 서비스. 해외 외화 카드에서 ATM에서 현금을 인출합니다..

- 옥수수 만일을 위해 그것을 여분의 카드로 사용합니다. 예를 들어, 다른 카드가 한도를 초과했거나 분실 한 경우 해외 현금을 인출하고, 중앙 은행 요율로 외화로 상품을 지불 할 수 있습니다. 그녀가 당기지 않는 무료 서비스와 무료 SMS 주머니로 인해 때때로 사용할 수 있습니다. 카드를받은 후 모바일 응용 프로그램을 넣고 프로모션 코드 FRASFM38V를 입력하면 300 루블이 제공됩니다..

- Credit Tinkoff Drive (카드 당 1000 루블 링크). 캐쉬백 10 %의 휘발유 지불, 캐쉬백 5 %의 자동 서비스 지불. 사실, 나는 러시아와 해외에서 가솔린 만 필요합니다. 나는 그것을 알아 냈습니다-연간 990 루블의 유지 보수가 꽤 빨리 이륙되고 카드는 이익을 얻습니다. 1 년 동안 시도한 다음 연료를 지불하기 위해 다른 카드로 교체 할 수 있습니다.

- 또한 Sberbank 카드도 있습니다. Sber는 모든 사람이 노인들에게도 있다는 점에서 편리합니다. Sber 카드 (또는 휴대 전화)의 번호를 말하면 다른 사람에게 양도에 대한 질문이 없습니다. 이 경우에만 사용합니다. 또한 현금 인출의 경우 Sberbank는 Mastercard Standart 카드 (1 일 15 만 루블 / 일)의 ATM에 대해 제한이 있으며 구석 구석에 Sberbank ATM이 있습니다. 또한 ATM에서 무료 유지 보수 및 5 천 루블의 출금 한도를 가진 마에스트로 카드를 만들었습니다..

- 다른 카드가 있지만 일부 카드를 사용하지 않고 일부 카드를 중지했습니다. 예를 들어, 뱅가드 카드는 수익성이 떨어졌으며 (때로는 계정과 은행 간 10 루블 만 사용하는 경우도 있음), Tinkoff Platinum 신용 카드는 무언가를 추구하지 않았습니다. Mnogo.ru 및 Epayments 카드는 Webmoney를 철회하고 일반적으로 프리랜서에게 유용하지만 모든 수입이 흰색이므로 결코 유용하지 않습니다. Alfabank 카드가 있지만 여전히 사용하지 않습니다 (Alphabank Premium으로 생각합니다). 어쩌면 나는 여행 발견 카드 나 로켓 뱅크를 만들 것입니다.

모든 항공사 카드 (선물 1000 루블)>

추신 카드의 조건이 변경되거나 다른 사람이 직접 할 경우 게시물은 정기적으로 업데이트됩니다 (게시일의 업데이트 날짜). 해외 여행이나 집에서 사용할 수있는 다른 맛있는지도에 대해 알려 주시면 기쁩니다..