당신은 때때로 은행 카드, 캐시백 및 전환율에 관심이 있다는 것을 알고 있습니다. 연구 결과, 나는 글을 썼다 여행용 은행 카드, 그는 내가 어떤 카드를 나 자신과 만들 수 있는지 말해주었습니다. 물론 목록이 불완전하고 훨씬 더 많은 카드가 있지만 개인 경험을 바탕으로 관세를 준수하면서 업데이트합니다..

최근에 Alfabank 카드에 대한 질문이 더 빈번 해졌고 그 문제는 더러워졌습니다. 그래서 나는 커미션에 관한 Alfabank 기술 지원을 요청하고 Alfabank 카드를 만들었고 실제로 모든 것을 점검했습니다. 하지만 알파 뱅크 하나에 대해서만 글을 쓰지 않기 위해, 나는 모든 카드를 가지고 즉시 실험을했습니다..

기사의 내용

전환율에 대한 Alfabank의 답변

Tinkoff의 AllAgency 카드는 예약에 대해 최대 10 %, 티켓에 대해 3 %, 모든 구매에 대해 2 %의 캐쉬백을 권장합니다. 내 게시물 읽기 카드의 장단점.

모든 항공사 카드 (선물 1000 루블)>

사실 Alfabank 카드로 해외 쇼핑을 할 때 수수료가 2.5 %이며 일부 장소에서 광고되며 항상 발생하는 것은 아닙니다. 그들은 커미션이 없다고 말하면서 몇 번이나 썼습니다. 그러나 이것을 확실히 말하기 위해서는 모든 뉘앙스를 알아야합니다. 실험 결과를 설명하기 전에 수수료의 2.5 %가 흑백으로 표시된 Alfabank 기술 지원에서 답변을드립니다. 나는 인용한다.

은행의 관세에 따라 (타사 은행을 제외하고) 타사 ATM을 통한 현금 발행의 경우 180 루블 이상의 타사 은행의 수수료를 포함하여 1 %의 수수료가 부과됩니다. 서비스 패키지 «최적». 지원 서비스에서 타사 은행 수수료의 가용성 및 규모를 지정하는 것이 좋습니다..

우리는 거래가 카드를 발행 한 계좌의 통화와 다른 통화로 거래 될 때, 해당 거래를 사용하여 은행은 부록 4에 규정 된 방식과 조건에 따라 계좌를 계좌의 통화로 전환합니다. «카드 발급, 유지 관리 및 사용을위한 일반 조건» 계약의.

거래 프로세스, 청구 통화 및 카드 계정 통화의 세 가지 통화가 항상 전환 프로세스에 관여합니다..

거래 통화-은행 카드를 사용하여 거래가 이루어지는 통화 (현금 인출, 판매 시점 지불 또는 카드에서 카드로의 이체).

청구 통화는 국제 결제 시스템이 카드 소지자 계좌에서 인출 할 금액을 계산하는 통화입니다. 해외 통화 거래를위한 VISA 및 MasterCard 결제 카드의 청구 통화는 미국 달러입니다..

계정 통화-계정을 개설 한 통화 «묶인» 작업이 수행되는 카드.

고객 계정의 통화가 거래 통화 및 청구 통화와 다른 경우, 거래 통화에서 청구 통화로 결제 시스템 (MPS)의 규칙 및 환율에 따라, 그리고 결제 통화에서 계좌 통화로 은행의 환율에 따라 변환이 수행됩니다. IPU의 규칙에 따라, 은행은 IPU의 기본 요율에 정정 요소를 적용 할 권리가 있습니다. Alfa-Bank 카드의 경우 비율은 2.5 %입니다 (VISA Infinite 및 MasterCard World Signia / MasterCard World Elite 카드는 수정 계수를 사용하지 않고 변환합니다). 이 정보는 철도부와 은행의 상호 합의를 규제하는 문서에 기록되며 변경 될 수 있습니다. 따라서, 거래 통화에서 청구 통화로의 전환은 IPU의 규칙에 따라 설정된 비율로 이루어지며, 이는 기본 요율에 수정 요소를 적용 할 수있게합니다. IPU 과정은 IPU 웹 사이트에서 확인할 수 있습니다. 이 과정은 정보 제공을 목적으로합니다. 운영시에는 과정이 될 수 있고 운영 허가시에는 다른 과정이 될 수 있습니다. 청구 통화에서 계좌 통화로 전환 할 때, 은행은 자체 재량으로 설정할 수있는 Alfa-Bank 요율이 적용됩니다.

동시에 Alfa-Bank에는 다음 규칙이 적용됩니다. 거래 통화가 고객 계정의 통화와 일치하면 고객 계정에서 인출 된 금액이 거래 금액과 같습니다..

만일을 대비하여 전체 기술 지원 답변을 요약합니다. 달러 카드 또는 유로에서 달러를 인출하면 커미션이 2.5 %가되지 않습니다. 통화 카드에서 바트, 세겔, 즐 로티 및 기타 tugriks를 제거하거나 루블 카드에서 무언가를 제거하는 경우 VISA Infinite 또는 MasterCard World Signia / Elite 카드 소지자를 제외하고 2.5 % 수수료가 부과됩니다.

6 개의 은행 카드 중 더 수익성이 높은 카드

위에서 말했듯이, 나는 Tinkoff 루블과 달러, 잔액에 관심이있는 옥수수, Sberbank Mastercard, Alpha 루블과 달러와 함께 가지고있는 모든 카드로 즉시 실험을하기로 결정했습니다. 2017 년 4 월 10 일에 동일한 ATM에서 같은 양의 1000 세겔을 동시에 몇 분의 차이로 촬영했습니다..

루블 카드 (ILS => USD => RUB)에서 두 번의 전환이 있었음을 상기시켜 드리겠습니다. 첫 번째 (ILS => USD)는 MasterCard 또는 Visa 지불 시스템에 의해 수행되고, 두 번째 (USD => RUB)는 러시아 은행에 의해 수행됩니다. 달러 카드의 경우 지불 시스템에서 수행되는 전환은 1 회 (ILS => USD)에 불과했으며이 경우 러시아 은행의 이율은 관련이 없지만 수수료를 부과 할 수 있습니다. 태국 바트는 정확히 같은 패턴이었을 것입니다.

또한 자금 승인 (ATM에서 인출)이 동시에 이루어졌지만 실제 공제액은 2-5 일 후에 그리고 차변 일의 요율로 발생한다는 것을 이해해야합니다. 따라서 이로 인해 전환율과 최종 금액 (비교)도 달라집니다 (적어도 하루에 한 번 변경됨). 별도로, 나는 달러 카드에 대해 말할 것입니다-어떤 루블 또는 달러 카드가 더 수익성이 높은지를 비교하면 달러를 구입 한 비율이 중요합니다 전체 게시물을 썼다) 예를 들어, ATM에서 인출하기 직전에 인터넷 뱅크 또는 교환기에서 요율 하락 중 하나로 미리 구매할 수 있습니다..

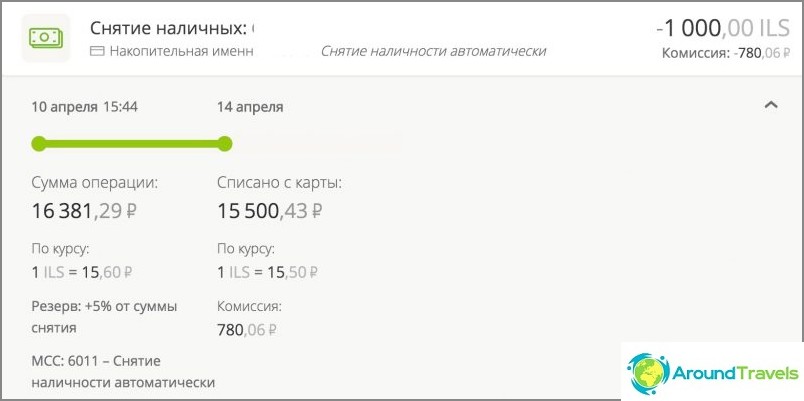

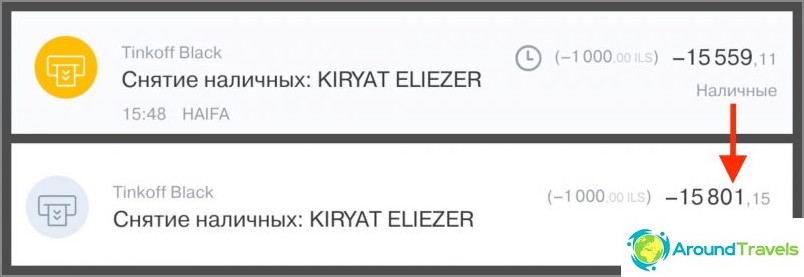

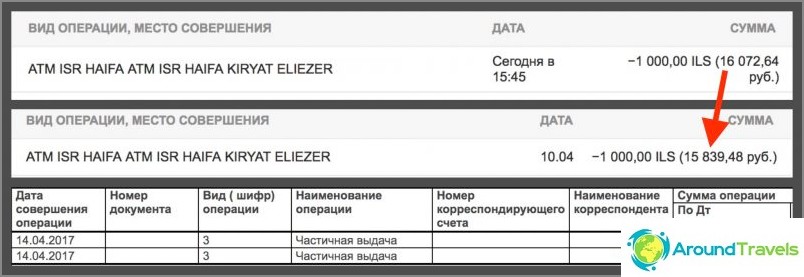

철회 승인 철회 수수료 총 철수 Note Corn Mastercard World 16381.29 15500.43 0 15500.43 3.5 일 후 철회. IB에서는 수수료도 표시됩니다. 서비스 해제 후이 줄은 사라져야하지만 지금까지 버그는 수정되지 않았습니다. 서비스가 연결된 경우 «균형에 대한 관심» 수수료없이 ATM에서 한 달에 최대 5 만 루블을 인출 한 후 1 %. Tinkoff Black 루블 15559.11 15801.15 0 15801.15 3 일 후 상각. 월 15 만 루블 내에 ATM에서 출금하는 수수료는 없습니다. Sberbank Mastercard 루블 16072.64 15839.48 158.39 15997.87 3 일 후 상각. 현금 인출 수수료 (1 %)는 IB에 즉시 표시되지는 않지만 IB에 표시되지 않습니다. 약 5 일 후에 IB의 전체 명세서에서만 볼 수 있지만 모든 사람이 이것을 알지는 못합니다. Alfa Bank 루블 16293.33 15899.47 180 16079.47 4.5 일 후 상각. ATM 인출 수수료 (1 %)는 별도의 라인으로 IB에 표시됩니다. Tinkoff Black $ 276.33 $ 273.85 0 $ 273.85 3 일 후 상각. 월 $ 5000 이내에 ATM에서 인출하는 수수료는 없습니다. Alfabank 달러 $ 284.08 $ 280.70 3.18 $ 283.88 4.5 일 후 상각. ATM 인출 수수료 (1 %)가 별도의 라인으로 IB에 표시됩니다.

카드 옥수수에 철수

Tinkoff 루블 카드에서 출금

Sberbank의 루블 카드로 인출

루블 카드 인출 Alfabank

Tinkoff 달러 카드로 인출

Alfabank 달러 카드로 인출

결론

은행 포럼에서 그들은 종종 조언합니다 옥수수 여행에 대해 이야기한다면 루블, 통화는 Tinkoff Black입니다. 그리고 이것은 원칙적으로 실험 결과뿐만 아니라 저의 조언과도 일치합니다. 나는 통화 카드 (보다 수익성이 높음)와 현금 지불이 2-10 % 인 AllAgency 여행 신용 카드에 더 적합하지만 (카드 당 1000 루블의 링크에서 선물로).

처음에는 계산기로 모든 코스 번호를 계산하고 싶지만 그림은 관세에 따라 정확히 동일하므로 금액이있는 무료 사인만으로 충분하다고 결정했습니다..

우선,이 실험은 문구가있는 사람들에게 유용 할 수 있습니다. «수수료 XXX의 4 %만큼 XXX 카드에» 그것은 아무것도 의미하지 않으며 누가이 과정을 모두 이해하고 싶지는 않습니다. 동의 할 때, 특히 비교할 때 특정 금액을 주면 거기에 관심이있는 것보다 명확합니다. 실제로, 철수시 카드의 차이점은 단지 수백 루블에 불과합니다. 모든 사람이 그러한 차이로 인해 특히 일년에 한두 번만 여행하는 경우 귀찮고 특별한 수익성이 높은 카드를 만들고자하는 것은 아닙니다..

또 다른 것은 돈을 세고 싶어하거나 일년 내내 해외에서 카드를 사용하는 사람들입니다. 은행에 수수료를주는 것이 아니라 현금을 돌려받는 것이 훨씬 좋습니다. 연간 지출이 많을수록 차이가 커집니다. 예를 들어, 나는 연간 15,000 루블과 같은 캐시백으로 인해 연간 유지 보수, 전환 수수료를 절약합니다. 많거나 적습니까? 그것이 효과가 있다고 생각한다면 충분하지 않습니다. 내가 얻는 곳에서 돈을 고려한다면, 내가 좋아하는 주제를 고르면 아주 좋은 보너스입니다. 내가 문제를 알아 내고 2 년 전에 카드를 만들었다는 것을 고려해야합니다. 즉, 오랫동안 낮과 밤에 앉아서 포럼을 읽지 않았습니다. 또한 15 만 루블이 아닌 150 만 루블의 양을 취하면 200 루블의 차이가 이미 2000 루블로 바뀝니다. 자, 당신도 스스로 곱할 수 있습니다 (1.5 백만 루블의 경우 20,000 루블 차이가 있습니다).

따라서 모든 사람들이 머리가있는 은행 카드 선택에 접근하는 것이 좋습니다. 실제로 보너스가 필요하지 않으면 자신을 귀찮게하고 거의 모든 카드를 그리는 것이 더 쉽습니다. 은행에서 모든 것을 얻으려면 관세를 읽고 자신에게 맞는 것을 선택해야합니다..

추신 질문이 있으십니까? 🙂